EN

来源:百榕资本

1. 类器官相较传统的动物模型具有更高的临床相关性,在药物研发与肿瘤精准治疗领域拥有巨大的发展潜力。

2. 类器官在药物研发领域,其成本和细胞系相近,但因为高临床相关性的优势可以降低药物筛选的轮次,从而大幅减少药物研发的资金成本和时间成本,受到一线药物研发人员和企业认可,各大药企已经积极布局。

3. 类器官在肿瘤精准诊疗领域,行业相关法规和指南仍在制定过程中,随着各大科研机构及企业获得更多的临床试验数据后,C端场景作为类器官应用规模最大的部分将会高速增长。

4.参照NGS市场发展情况,只拥有类器官培养服务能力的厂家未来可能陷入到服务同质化严重、竞争激烈的境况;因此具有复合团队背景,有能力研发和制造类器官设备、耗材及芯片的公司更具有发展潜力。

目 录

catalogue

1.类器官释义和特点

2.类器官应用与市场

2.1 类器官用于药物研发

2.2 类器官用于临床药敏检测

3.类器官企业发展

3.1国内外类器官企业以及融资情况介绍

3.2药企巨头在类器官领域前瞻性布局

3.3政策与指南持续颁布

4.类器官商业化发展中遇到的问题与潜在的解决方向

4.1法规与标准

4.2类器官培养技术

4.3类器官参与者的差异及未来商业化

01 类器官释义和特点

类器官(Organoid)是经过 3D 培养,能够在体外模拟正常(或疾病)状态下体内器官(或组织)的具备三维结构的微器官。类器官不是真正意义上的人体器官,但能在结构和功能上模拟真实器官,并能够长期稳定传代培养。

类器官的来源通常是人源干细胞或组织细胞,具有高度的临床相关性(即类器官对药物的反应较其他模型,例如小鼠,更加贴合人类本身对药物的反应),同时培养成本较低,因此在科研、药物研发和临床精准用药领域有巨大的应用前景。

02 类器官应用与市场

2.1 类器官用于药物研发

类器官在药物研发过程中,主要用于疾病建模、先导化合物筛选和临床前研究中的药效检测,其优势在于临床相关性较高,同时成本相对较低并可大规模进行高效的培养和后续分析。在新药研发支出高企,新药企业负担巨大的背景下,类器官有望成为药物研发过程中降本增效的新兴解决方案。

2.1.1 药物研发成本不断升高,研发成功率持续下滑,亟待降本增效

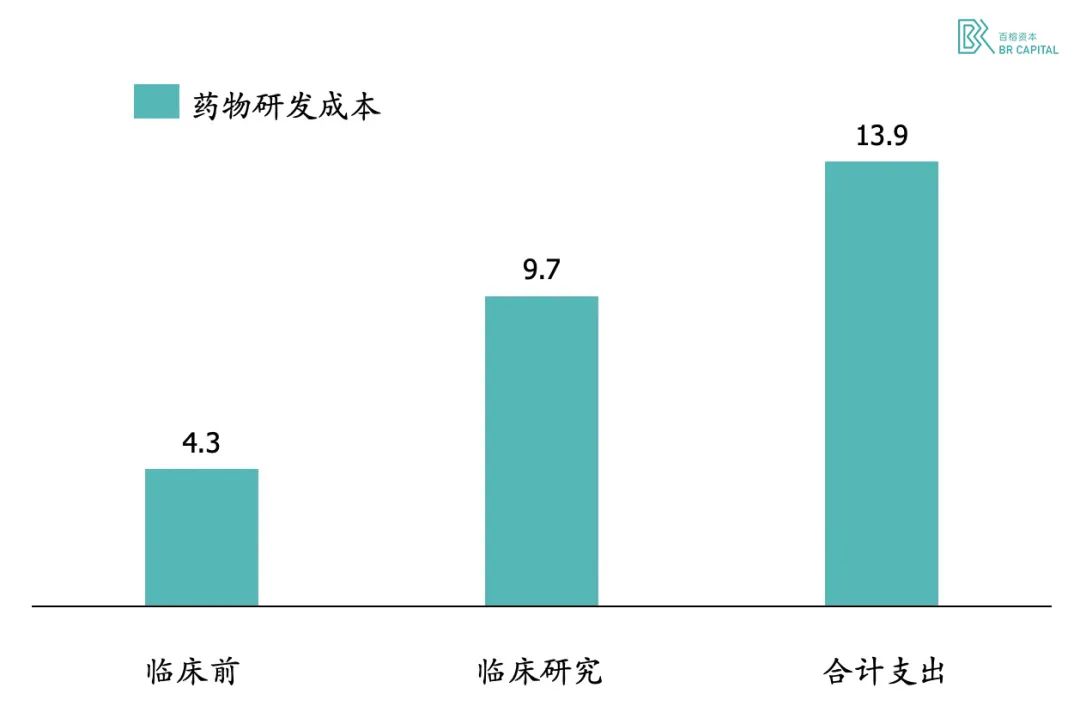

药物研发资金成本与时间成本持续攀升。Tufts Centre 统计了 1995~2007 年来自 10 家公司 106 种新药支出信息发现,新药开发成本高达 13.9 亿美元,资本化支出甚至超过 25 亿美元。

Exhibit 1. 新药研发支出统计(单位:亿美元) * Source: Tufts Centre

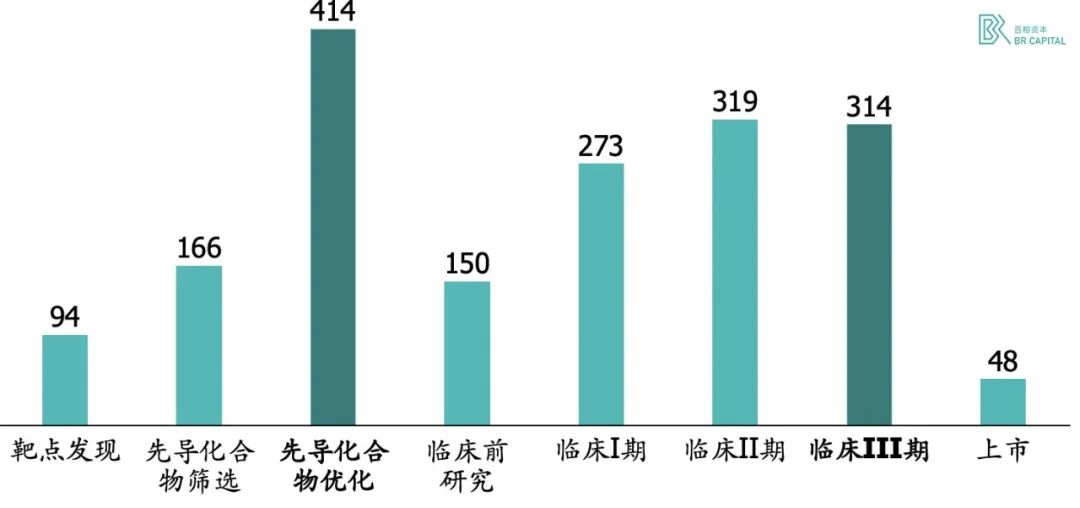

按资本化后的研发费用计算,临床前结构优化阶段花费比临床 III 期试验花费更多,这可能远超大多数人的想象。

Exhibit 2. 新药研发支出统计(单位:百万美元) * Source: 《How to improve R&D productivity: the pharmaceutical industry’s grand challenge》

而在癌症药物研究领域,加州大学旧金山分校的癌症医生和研究员 Vinay Prasad 等人统计了肿瘤药的研发成本。在 2006 年 1 月 1 日~2015 年 12 月 31 日期间,10 种 FDA 批准上市的抗肿瘤药物平均研发成本为 7.2 亿美金,因此新药研发领域存在巨大的资金门槛。* Source: 《Research and Development Spending to Bring a Single Cancer Drug to Market and Revenues After Approval》

此外,新药研发的耗时也令人侧目。新药临床前研发平均需要 4.5 年;药物开发周期从临床前靶点筛选到最终上市,平均至少 13.5 年。

临床药物研发的效率总体较低

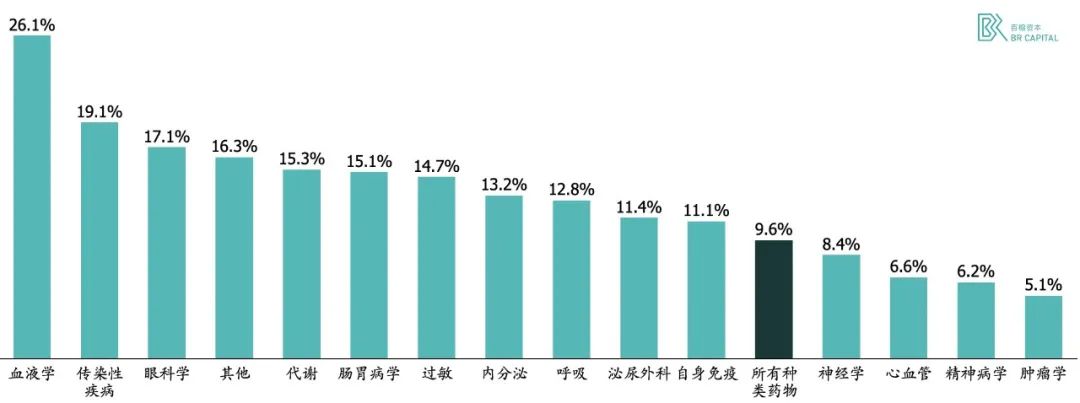

BioMedTracker 分析了 2006 年至 2015 年间通过临床的 7455 个药物研发项目。I 期试验的成功概率为 63%,II 期试验为 31%,III 期试验为 58%,总体成功率为 9.6%。若按治疗领域分析排列,总体成功率从血液药物相关管线的 26%到肿瘤学管线的 5%不等。

* Exhibit3. 新药研发成功率统计 * Source: 《Clinical Development Success Rates 2006-2015》

百榕团队也和全球知名药企的部门研发负责人 L 进行了交流。

国际知名药企类器官部门研发负责人 L:我们现在做药失败的情况非常多,有的时候可能在体外试验就失败了,也有可能是过了体外试验,然后在动物实验那一步失败了,整体的成功率不超过 10%。

2.1.2 类器官在药物研发中可用于疾病建模、药物筛选和药效测试

1.类器官在药物研发中的使用场景

目前类器官在药物研发中主要应用的两个场景为药物筛选和药效测试。类器官可以通过干细胞分化为人体各个部分的迷你组织,供药企进行药物研发;也可以凭借类器官的高临床相关性进行上百万种药物的高通量筛选;并且可以对化合物及细胞疗法进行药效测试。目前各大药企主要的研究方向,是使用类器官做药物筛选。此部分需求大,同时从实际操作来看类器官对药物研发的成功率有较大提升,在药物发现中,类器官的精度超过 80%。

目前,在国内的大型跨国药企已经开始购买相关的仪器和设备来构建类器官实验室,并对比使用类器官用作药物筛选的可行性。顶尖的国际药企具备一部分的类器官模型建设能力,但大多数药企会因为类器官培养的复杂性,以及自身人力资源限制的原因,将类器官培养外包给类器官公司。

* Exhibit 4. 类器官主要用于药物筛选和测试 * Source:百榕资本专家访谈,以及分析整理

2.类器官进行药物筛选的费用支出

百榕团队和国际知名药企部门研发负责人 L 进一步讨论了主要使用类器官进行新药研发的高通量筛选项目支出情况。

在新药研发中,类器官用于药物筛选的价格和细胞系相近,单个化合物筛选费用约在500~2000元区间。如果使用传统方式进行药物筛选,由于细胞系模型和动物模型的临床相关度较低,因此药企会进行更多轮次的药物筛选,导致成本大幅增长;类器官高临床相关度的特性提高了药物筛选的准确度,减少了循环次数,大幅降低了研发成本,节省了研发周期。

* Exhibit 5. 主要使用类器官进行药物高通量筛选所需的样本量和试剂消耗 * Source:百榕资本专家访谈,以及分析整理

3.类器官培养所用的设备耗材

类器官培养设备和耗材方面,目前市场中没有成熟的商业化的产品,下游药企去大规模培养类器官需要购买定制的类器官自动培养设备。除此之外,还需要对类器官进行高通量分析的系统,一整套设备购置费近千万元。

在基于类器官的药筛中,主要的耗材是培养基、基质胶和生长因子;临床前研究部分,目前也有药企培养大鼠的类器官进行药效测试,来降低动物模型的使用量。

* Exhibit 6. 类器官在药物研发中涉及耗材和设备 * Source:百榕资本专家访谈,以及分析整理

国际知名药企部门研发负责人 L:相较于实验用大鼠,类器官维护起来更简单,不需要建立动物房也不需要每天打扫保持整洁,免去了这部分的支出。

2.1.3 类器官兼具高度临床性和高性价比,助推药物研发

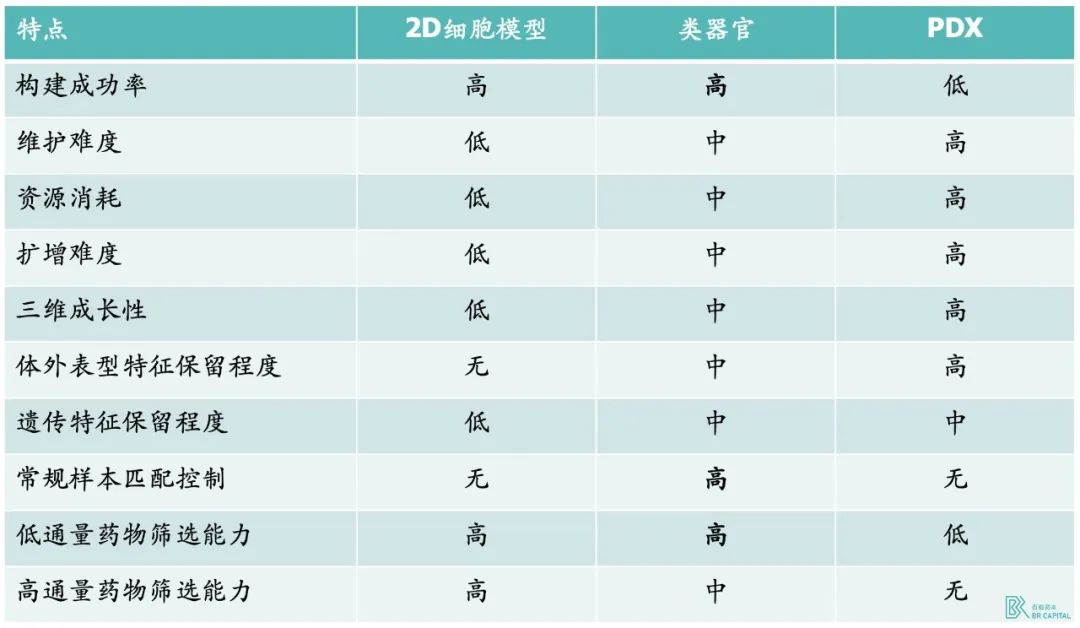

类器官可提高药物研发效率,尤其是在肿瘤及罕见病方面可提供疾病模型用于药物开发。相较传统的 2D 细胞系及 PDX 模型,类器官有更高的临床相关性,同时成本比 PDX 具有显著优势;而类器官则通过采集肿瘤细胞样本,在体外进行低成本高通量的模型制备,一定程度上解决了传统模型成功率低的痛点;此外,目前有超过 7000 种罕见病,而 95%的罕见病无有效的模型可供研究,类器官的出现有望为这些罕见病打造有效的分析模型,助力相关药物研发。* Source:Hesperos Inc 招股书

* Exhibit 7. 临床前肿瘤模型对比

总的来说,2D 细胞系效率高成本低,但临床相关性远远不如类器官,根据专家 L 所述,5 元钱的细胞系就可以筛选 8000 个药物,成本不到类器官的 10%;PDX(人源肿瘤异种移植模型)则是建模成功率较低且成本过高,不及类器官。* Source: 《Organoids in cancer research》

2.1.4 类器官维护成本低,药物研发效率远超传统动物模型

巨大的资金与时间成本叠加不到 10%的研发成功率,对药物研发的进展产生了极大的阻碍。而类器官有望大幅加速药物临床前研究。

首先,类器官可以使用全自动培养设备进行大规模培养。从人体采集相关组织后即可在体外通过 384 孔板进行培养,每个孔内可放置不同浓度的药物,最后通过筛选上千种药物选择出最优化合物。

其次,类器官培养时长短,成本低。类器官培养整体耗时仅需 2 周,传统的小鼠需要至少 6 周长大,试验猴需要 4 年左右,而类器官的培育时长远远低于传统的动物模型。

此外近两年医药研发赛道持续升温,新药研发管线数量短期内迅速增长,因此试验用猴价格一度上涨 10 万一只,同时有价无市,而药物临床前研发需要用到大量动物模型,供给端严重不足;在此情况下类器官可作为动物模型的替代品,除了类器官本身的低廉的培养价格外,其维护价格也远远低于试验动物,更具性价比。

2.2 类器官用于临床药敏检测

类器官因为可以高效制备,并具有高度临床相关性,因此具有临床中为肿瘤患者提供更加有效的治疗方案的潜力。目前有大量的晚期癌症患者没有有效的药物治疗方案,同时肿瘤靶向药也无法覆盖所有患者人群,仍有较多患者只能通过化疗方式进行治疗。类器官可以帮助患者进行多种药物治疗方案的测试,最终选择出更合适的治疗方案,使患者受益。

2.2.1 传统肿瘤伴随诊断受益人群较少,需要更加通用有效的方式为患者进行服务

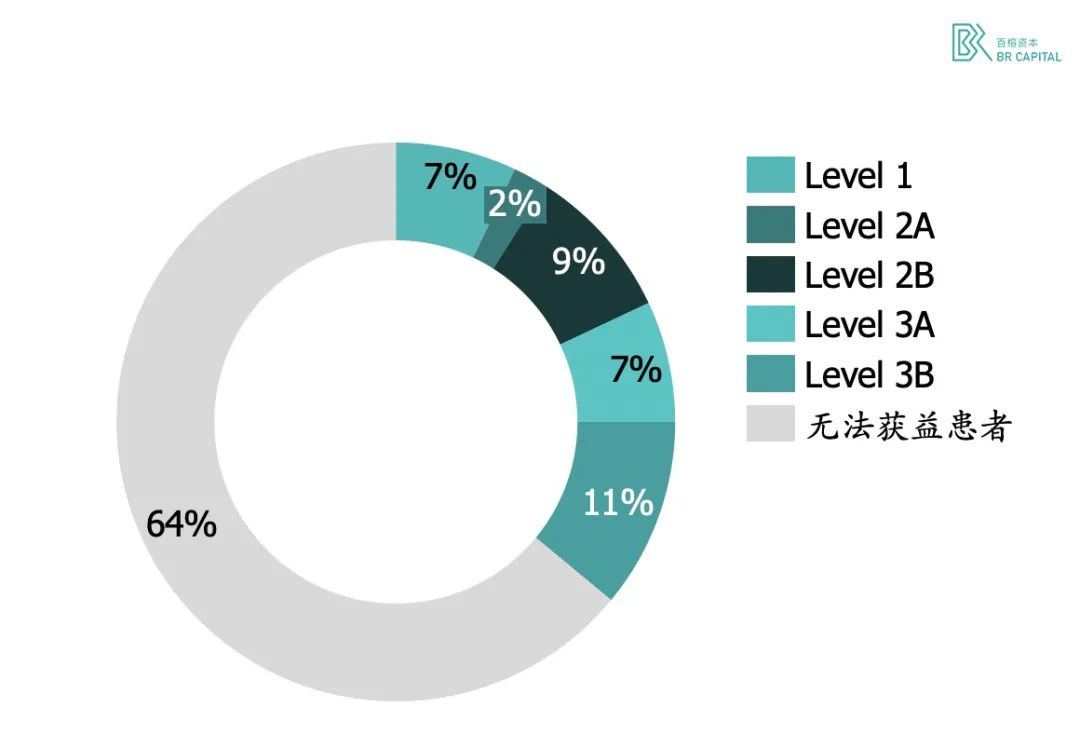

根据 MSKCC 万人研究数据表明,仅有 36%的患者可以从基因测序中获益,且基因测序这种精准诊疗手段无法覆盖化疗患者。

* Exhibit 8. 纪念斯隆-凯特琳癌症中心大规模临床测序分析

纪念斯隆-凯特琳癌症中心是世界上规模最大、历史最悠久的私立癌症中心,在 2017 年发布了他们招募超过 1 万名肿瘤患者进行的大规模临床测序试验。数据显示,将所有突变按照临床可操作性分为 4 级,其中 1 级到 3 级证据代表着患者的肿瘤组织至少具有一种可治疗的基因突变,此部分患者比例为 36.7%。* Source: 《Mutational landscape of metastatic cancer revealed from prospective clinical sequencing of 10,000 patients》

2.2.2 类器官覆盖肿瘤药物种类广泛,临床高度相关,更具优势

在肿瘤精准治疗方面,类器官模型具备成本低、效率高的优势。类器官可以通过高通量药物筛选的方式,在极短时间内培养大量类器官,对不同浓度和种类的肿瘤药物进行筛选,无论是化疗药物还是靶向药,可以通过此方法尝试选择出更优的药物对患者针对性治疗。目前 ToC 端的类器官企业主要是通过 LDT 的方式进行样本收集和药筛服务,和早期 NGS 在国内的发展类似。在临床应用上主要是和医院进行临床共研究。

03 类器官企业发展

类器官近几年在国内外的商业化进展突飞猛进,不论是从融资案例和融资规模,以及药企一线用于药物研发的实践,还是关键政策及里程碑事件的出现,都推动着类器官快速发展。

3.1国内外类器官企业以及融资情况介绍

类器官相关赛道近几年在一级市场中的融资新闻频出,融资规模也持续增长。

海外一级市场融资情况

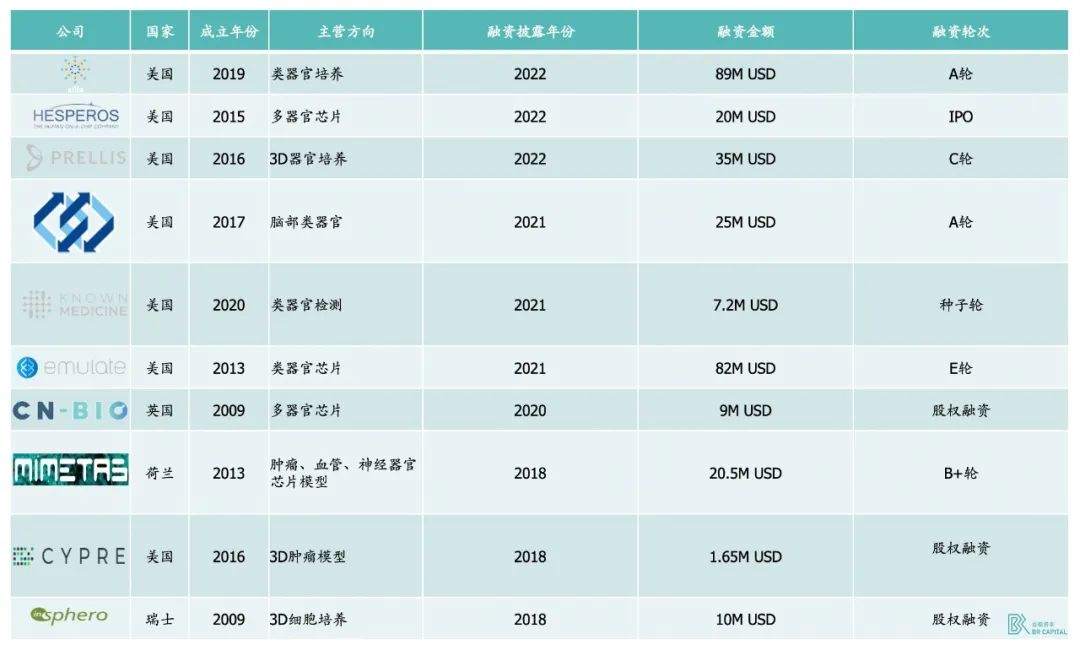

从 2013 年至今,大量海外初创公司涌入类器官赛道,如 Xilis、 System 1 Biosciences、 KNOWN MEDICINE、CYPRE 等等。

其中 Xilis 最令人瞩目。公司在 2021 年完成了 7000 万美元融资,如此高额的融资不仅仅是因为类器官领域教父级别人物 Hans Clever 的加入,也是因为 Xilis 研发的产品确实拥有巨大的潜力:Xilis 目前正在开发一种微型类器官技术,较传统药物研发方法提升了 30 倍的研发速度、50 倍的通量以及降低了 300 倍的成本。* Source: 《Organoids and Commercialization》

此外, System 1 Biosciences 也从 Charles River Ventures 和 Pfizer Ventures 处获得了 2500 万美元的 A 轮融资,公司通过人脑模型、生物学和机器学习技术,提升神经药物研发能力,加强对大脑疾病的研究。

KNOWN MEDICINE 从 Khosla、Cota Capital 和 Y-Combinator 共筹集了 240 万美元,提供前沿的生物学研究和最新的人工智能技术,帮助肿瘤学家筛选出对患者最适合的药物进行治疗。

CYPRE 正在开发一个肿瘤模型平台,旨在对癌症患者进行 3D 细胞研究和临床测试,其种子轮融资来自 Hemi Ventures 等公司。

* Exhibit 9. 海外类器官领域公司近年融资情况(Xilis 为 A 与 A+轮合计融资额) * Source:公开信息整理

国内机构开始密集布局类器官赛道

国内类器官参与者从 2018 年前后大规模出现,国内类器官行业加速发展。

* Exhibit 10. 国内类器官领域公司近年融资情况(按公司成立日期倒序排序) * Source:公开信息整理

3.2 药企巨头在类器官领域前瞻性布局

2015 年以后,越来越多的大型药企通过购买产品、合作授权以及投资等形式进入类器官领域,进行前瞻性的布局。

* Exhibit 11. 全球知名药企在类器官领域的布局与合作 * Source:公开信息整理

此外,由艾伯维、默克、诺华等 20 余家药企巨头共同成立非营利组织 IQ 联盟(Innovation and Quality Consortium),致力于推动类器官芯片的标准化应用,以加速药物研发进程。目前已针对肝脏、肾脏、肺等模型发表了一系列行业标准。

国内药企百济神州与恒瑞医药也均在类器官领域进行布局。

百济神州是 IQ 联盟里唯一的中国药企,2021 年 12 月,其与创芯国际签署战略合作协议,共同建立类器官新药研发技术平台。

恒瑞医药的转化医学部门,建立了体外类器官培养,可以在模拟的人体器官及肿瘤微环境中进行药物研究;

国际知名药企部门研发负责人 L:目前 TOP30 的药企在药物研发过程中都已经在使用类器官,我们从 2015 就对类器官进行了布局,并从 2019 年开始招揽类器官专家去打造内部的类器官研发部门,目前有7、8个实验室使用类器官助力内部药物研发,目前已经招募了 100 余人。 * * Source:百榕资本专家访谈,以及分析整理

此外,根据各大 CRO 与制药企业的公开招聘信息,近年来,制药企业均在积极发布招募类器官研究员 JD 信息,建立自己的类器官研发部门,例如复星医药、美迪西、康龙化成等。

3.3 政策与指南持续颁布

国内外关于类器官的利好政策与指南也持续发布。国外方面,欧美地区一直倡导降低动物模型的使用量,同时人源组织样本获取成本也高于国内,因此当 2022 年 9 月美国参议院通过了 FDA 现代化法案推动减少临床前试验对动物的应用时,受到大量关注;此外类器官用于罕见病疾病模型的的重磅事件也让更多患者看到了康复的曙光。

国内方面,国家持续推进干细胞相关技术发展,在 2021 年初将类器官列为“十四五”国家重点研发计划中首批启动重点专项任务,且在 2021 年末首次将类器官列入基因治疗及细胞治疗的验证指南基因治疗产品非临床药理学研究;在 2022 年中,也推出了首个类器官指导肿瘤精准药物治疗的专家共识,助力国内类器官在肿瘤精准治疗方面的发展。下方列出了近几年类器官领域的重大事件。

2021 年 1 月 28 日,科技部下发《关于对“十四五”国家重点研发计划 6 个重点专项 2021 年度项目申报指南征求意见的通知》,把“基于类器官的恶性肿瘤疾病模型”列为“十四五”国家重点研发计划中首批启动重点专项任务。

2021 年 11 月,中国 CDE 首次将类器官列入基因治疗及细胞治疗的验证指南基因治疗产品非临床药理学研究。

2022 年 7 月,中国首个类器官指导肿瘤精准药物治疗的专家共识面世。

2022 年 8 月,美国 FDA 首次完全基于在人类器官芯片研究中获得的临床前疗效数据,与已有的安全性数据相结合,批准由赛诺菲开展的一款在研的疗法进入临床试验。此管线临床前研究没有使用传统动物实验提供的疗效数据,而是使用了模拟两种罕见自身免疫脱髓鞘疾病的类器官芯片模型提供的药效数据,这两种罕见病目前缺乏有效模拟疾病症状的动物模型,因此无法利用动物模型来评估潜在疗法的效用。类器官在罕见病方面的应用也让更多患者看到了康复的曙光。

2022 年 9 月,美国参议院通过了美国食品药品监督管理局现代化法案该法案旨在推动减少临床前试验对动物的应用,用更现代的科学方法取而代之。这项开创性的立法有可能在未来几年减少数百万只动物的使用,并为患者提供更安全、更有效的药物。目前看来,类器官最有可能成为部分替代动物实验的技术。

3.4 类器官相关服务和产品需求不断涌现

高校及医疗终端具有大量类器官培养需求,采购设备均来自海外企业,亟需国产成熟解决方案;2022年国内类器官首个专家共识发布后,相关项目招标数量剧增。

* Exhibit 12. 国内类器官相关服务及设备耗材招标信息 * Source:公开信息整理

04 类器官商业化发展中遇到的问题与潜在的解决方向

类器官未来会向着流程标准化、模型复杂化、培养及筛查自动化方向发展。目前类器官在国内的发展主要集中在以下两方面:法规与标准,与类器官培养技术。

4.1 法规与标准

按照类器官的商业场景,在类器官商业化时主要有 3 个问题。

问题一:ToC 端类器官提供药敏测试没有权威性指南,医生难以在临床中使用类器官测试

解决方向:各大药企、科研机构和类器官企业正在进行临床研究,推进类器官在临床的应用

首先,在 ToC 端,类器官的主要应用为临床药敏检测,但目前全球范围内没有权威的、精确的将类器官用于临床肿瘤患者的指南,去为医生的决策提供依据。

因此,类器官目前在临床中的应用仍然处于早期的尝试性阶段,各方正在积极的推进类器官在临床中的应用。

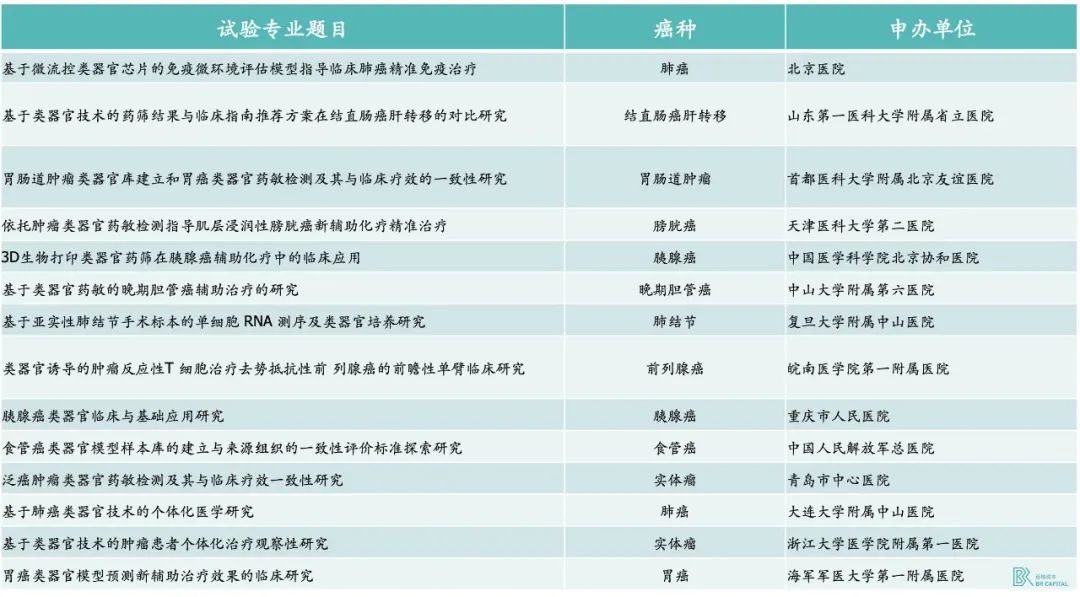

例如,国内在 2022 年中发布了两部关于指导类器官用于临床肿瘤精准治疗的专家共识,在其中认可了类器官在临床应用的潜力,并且给出了适宜尝试类器官技术的癌种及癌症患者范围;另外,也有医院在与大型药企和类器官公司进行临床共研究,截止到 2020 年 9 月,已有 63 起临床试验于 FDA 官方备案。国内 2017 年起注册且获伦理委员会批准的类器官临床试验研究也覆盖了多个癌种。

* Exhibit 13. 2022 年国内新注册的类器官相关临床试验 * Source: 中国临床试验注册中心

问题二:ToB 端药企使用类器官做药物筛选难以直接使用试验数据提交注册

解决方向:药企将类器官作为额外试验应用于药物研发流程

在 ToB 端,由于药物评审机构没有对类器官来源的药物测试数据统一的评判标准,因此目前类器官对于药物研发多为额外的附加实验,无法直接向评审部门提交相应数据来帮助药物通过 IND。

虽然有上述问题,但药企仍然在积极的使用类器官进行药物研发,因为使用类器官可以大幅提高药物研发效率。

国际知名药企部门研发负责人 L:类器官用于药物筛选的精度高达 80%,大大提升了药物研发成功率,我们也更倾向于选择类器官进行药物研发。现在用小鼠开发药物的成功率很低,而且会带来很多误导。成本只是是评价技术好坏的一个因素,比如,即使类器官的花费高于小鼠 10 倍,但类器官开发药物的成功率高达 80%,而小鼠却一个药都成不了,那我们也会使用类器官,因为用小鼠去研发药物的方向是反的。

问题三:类器官培养缺乏培养规范,各家类器官企业培养方式不统一药企难以进行应用

解决方向:药企制定类器官接收标准,类器官企业提供满足条件的产品

在培养类器官过程中,存在大量没有标准化的环节去规范类器官的培养和分析。例如类器官培养的大小规格、进行肿瘤类器官培养所用的细胞来源选择、类器官培养使用的动物血清或条件培养基种类等流程中的细节问题还有待规范化。

因此,药企端或类器官企业是否有明确的解决方案是类器官在 B 端实现商业化的关键。经过访谈所知,目前大型药企类器官产品有自己的规范和要求,它们不会插手类器官企业具体的类器官培养方式,只要最终后者培养的类器官产品能满足药企的标准和相关参数,那么就存在付费意愿。

国际知名药企部门研发负责人 L:我们选择类器官供应商的时候,对于类器官的批次稳定性要求较高;类器官一般可以传 40-50 代,需要批次间的测药趋势是不能变的;类器官大小在 100-300 微米之间;其次需要确保类器官不能有污染;针对不同模型,量化指标不一样。目前行业里有些企业宣传做的很好,实际做的不行;L 一般会去实验室亲自去看类器官的生长情况,通过肉眼观测大致判断情况公司的技术实力。

对于类器官在 ToB 端的商业化,我们也进一步和专家 L 进行了沟通,去了解药企对类器官的需求度。如专家所言,类器官企业具有知识产权和丰富的经验,药企自己进行培养不具备成本优势,因此药企更愿意将此部分业务外包。

国际知名药企部门研发负责人 L:药企自己是可以进行类器官培养的,但是人力有限,药企自己不愿养相关人员;另外类器官供应商拥有知识产权,同时拥有丰富的测试经验,药企也可以自己做但是做的又不够熟练,所以当前的类器官培养服务价格对药企来说是可以接受的。

4.2 类器官培养技术

在类器官培养技术方面,也存在一些问题,包括肿瘤类器官不能完全还原肿瘤微环境、缺乏自动化高通量培养类器官的设备,以及使用原代细胞和传代细胞培养类器官进行测试前后数据差异过大等问题。不过这些问题相比类器官在法规和培养标准上的障碍,都更有希望将在短期内出现潜在的解决方案。

问题一:目前全球范围内没有专用于类器官全自动高通量培养和分析的商业化设备

解决方向:目前已经有多家公司进行相关设备的攻克

目前全球范围内没有专用于类器官全自动培养的设备。目前大型药企会购买移液工作站并向相关公司定制开发类器官自动分液培养模块,整体的定制开发成本居高不下,一台设备价格超过 500 万;此外这样的设备也不能囊括后续类器官培养、高通量筛选、分析的其他功能模块,因此未来一段时间全流程功能模块齐全的整合设备需求将迎来爆发。而国内现在已经有多家公司宣称已经有相关设备在研,短期内我们将会见到相关产品的上市。

问题二:原代细胞和传代细胞进行药物测试数据可能差异较大

解决方向:仅用传代细胞进行测试

国际知名药企部门研发负责人 L:我们一般使用的是传代类器官,不用原代细胞测试是因为每次从病人提会很麻烦;药筛使用的类器官都是传代的,一般使用 3 代之后的;虽然代次有差别,但是药效在不同代次上的趋势是相同的;不过目前没有固定标准,每个类器官可用的代次都不一样,我们会对每个类器官进行探索,数据积累多了就能制定新的标准。

问题三:类器官无法完全还原体内环境,特别是肿瘤微环境

解决方向:进行多细胞共培养技术研究或配合器官芯片尽量还原体内环境

目前类器官还不能完全构建出体内环境。类器官缺少神经细胞、间质组织和免疫系统元素,也没有血管,而所有这些在肿瘤发展中是关键环节。例如有些药物并不针对肿瘤,而是去杀伤肿瘤里面的内皮细胞,减少对肿瘤的能量供应,而目前类器官无法模拟这种情况。目前的解决方式是通过类器官芯片模型体内组织功能;在肿瘤类器官培养方面,进行肿瘤类器官、肿瘤成纤维细胞和免疫细胞等多细胞共培养环境,最大程度还原体内的环境。

4.3 类器官参与者的差异及未来商业化

目前国内专攻类器官的公司,以及从干细胞、CRO 等公司延伸出类器官服务的公司已经有近百家,因此一个问题自然而然就浮现出来:未来什么样的公司能够脱颖而出?

我们认为根据类器官企业提供的服务和产品可以分成3个级别,企业将逐渐开拓更高级别的业务发展壮大:

Level 1:主要为医院或药企进行类器官培养和分析服务(药敏测试)

Level 2:为药企、CRO、科研院所、医院等机构提供全自动类器官培养设备及耗材

Level 3:为药企和科研机构提供标准化与定制化的类器官芯片作为疾病模型,应用于药物筛选和测试

4.3.1 Level 1:类器官培养技术是基础

类器官培养服务及技术是相关企业的基础能力,此部分潜在市场空间最大,但过高的期间费用对公司发的盈利能力有一定的抑制。虽然类器官在临床的药敏测试是为患者提供的,但不论是类器官服务的科普与推荐、样本采集、送样、伦理等关键步骤,都是医院端去协调的,当然也不能否认有患者自发去了解到关于类器官的公开资料去主动尝试;因此,类器官 ToC 的模式当前看用 ToH(Hospital)表示要更加恰当。

那么作为 ToH 的商业模式,参照 NGS 在国内的发展情况,类器官培养服务商在 ToH 市场更有可能陷入与 NGS 服务商境地相似的状况。即各家服务同质化严重,市场竞争激烈。如果能够像Illumina或者华大智造掌握上游设备和耗材的研发和供应能力,类器官企业才能更进一步进入到Level 2。

4.3.2 Level 2:壁垒较高,需求迫切

设备方面,无论是 ToC 还是 ToB 的类器官培养服务,全自动高通量类器官培养都是必要条件。上文已经提到了业内目前没有上市的专用于类器官培养的设备,各家公司正在进行研制。然而仅进行类器官的培养还不够,100μm 大小的类器官难以用肉眼进行形态观测,因此后续对类器官全自动高通量分析设备也是必要设备之一,例如高内涵共聚焦显微镜等。如果再进一步讨论,传统的细胞培养板适用于 2D 细胞培养,而类器官是一个三维的组织,所以传统的培养板并不完全适用三维扫描,进行更加精确的观测还需要解决此方面的问题。综上,类器官培养设备是一个机械、工程、及光学等交叉学科复合而成的产物,对公司团队要求较高,单纯的医学团队难以研制出此类产品,所以目前市场呈现供给不足的态势。

耗材方面,类器官主要使用的试剂是基质胶和培养基,单孔类器官培养成本中,基质胶约占 15%,培养基占 45%。目前康宁(Corning)的 Matrigel 基质胶占据全球范围内类器官培养所用的基质胶市场过半份额,以出色的效果和优异的批件次稳定性著称,国内售价约 4000 元/瓶(1 瓶 10ml)。由于基质胶市场的潜力,以及 Matrigel 基质胶存在作为动物来源的一些不稳定因素,因此各家公司也在开发自己基质胶或者水凝胶进行替代,但当前阶段康宁的地位仍然无人撼动。

我们认为做类器官培养设备和耗材的公司目前在市场中成长性更加确定;又因为此类产品不低的技术门槛,因此一旦由企业成功突围则将具有显著的竞争优势,难以被轻易代替,并可作为卖铲人的角色拥有更强的稳定性和高毛利特征。

4.3.3 Level 3:长期发展将渐入佳境

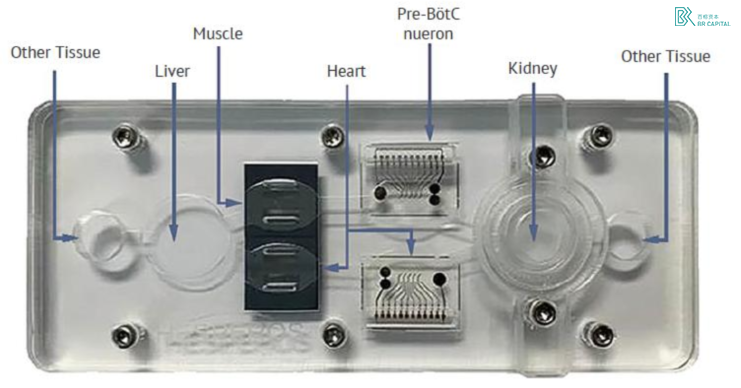

我们认为类器官芯片是类器官领域技术壁垒最高,应用前景最广阔的产品,对应的企业未来的成长空间也更大。在技术方面,类器官芯片,是类器官+微流控芯片技术的综合体,对于企业核心团队的要求最高,既要有生物学、医学的背景,也要有工程学、机械等背景的复合型人才,这样的团队或专家可遇不可求;在应用方面,相较传统的动物模型和细胞模型,类器官芯片可以打造出更多样化的疾病模型为新药研发打破壁垒,尤其是在 FDA 在 2022 年批准了来源于 Hesperos 器官芯片临床前实验数据的药物进入 IND 事件发生后,更加令人们看好器官芯片的未来

然而类器官芯片目前的痛点也比较明显,主要是价格过高,单片价格在几百元,下游进行大规模的应用有一定壁垒,商业化仍处于萌芽阶段。参照 Hesperos 的招股书,公司 2021 年收入 520 万美元,其中 436 万美元为美国国立卫生研究院的拨款,仅有 83 万美元为商业收入。

* Exhibit 14. Hesperos 多器官芯片 * Source: Hesperos 招股书