EN

受益于CGT新药的持续上市与不断增加的治疗需求,全球CGT市场规模具有良好的发展前景。CAR-T疗法Kymriah、Yescarta和基因疗法Zolgensma等自上市以来,销售额增长可观,随着2024年第一季度各大公司财报出炉,小编总结了部分CGT疗法的营收情况以供参考。

细胞疗法

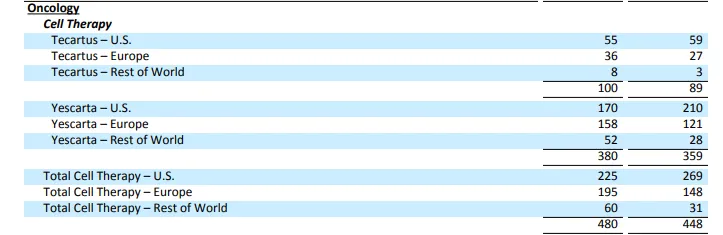

Tecartus:1亿美元Yescarta:3.8亿美元

Gilead的两款靶向CD19的CAR-T疗法,Yescarta和Tecartus的销售额在2024 Q1都实现了增长。Tecartus是一款靶向CD19的自体CAR-T细胞疗法,是全球第三款获批上市的CAR-T疗法,是第一个被批准用于治疗成人复发/难治性B细胞前体急性淋巴细胞白血病(ALL)患者的CAR-T细胞疗法,也是全球首个套细胞淋巴瘤(MCL)CAR-T细胞疗法。2024 Q1 Tecartus营收1亿美元,同比增长12.4%。

Yescarta是全球首个针对既往接受过二线或以上系统性治疗后复发或难治性的大B细胞淋巴瘤(R/R LBCL)成人患者的嵌合抗原受体T细胞(CAR-T)疗法产品。2024 Q1 Yescarta营收3.8亿美元,同比增长5.8%。

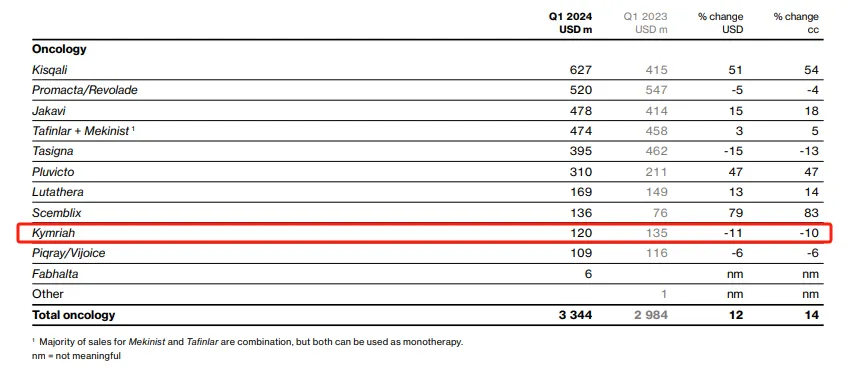

Kymriah:1.2亿美元

Kymriah是由诺华开发的一款CD19导向的基因修饰自体T细胞免疫细胞疗法。Kymriah是首款获得FDA批准的CAR-T疗法,靶向CD19抗原,已经获得FDA和欧盟批准治疗复发/难治性急性淋巴细胞白血病和弥漫性大B细胞淋巴瘤。Kymriah在2024 Q1销售额为1.2亿美元,同比下降11%。

Carvykti :1.57亿美元

传奇/强生合作开发的Carvykti是一款针对BCMA的基因修饰自体T细胞免疫疗法。

2022年2月,Carvykti获得美国FDA批准上市,用于治疗复发/难治性多发性骨髓瘤患者。2024年4月23日,传奇生物宣布欧盟委员会(EC)已批准Carvykti用于治疗复发和难治性多发性骨髓瘤成人患者,这些患者既往至少接受过一线治疗(包括一种蛋白酶体抑制剂和一种免疫调节剂),在最后一次治疗出现疾病进展并且对来那度胺耐药。

在中国,传奇生物申报的西达基奥仑赛注射液新药上市申请已经被NMPA纳入优先审评,拟定适应症为:用于治疗既往接受过一种蛋白酶体抑制剂和一种免疫调节剂治疗后复发或难治性多发性骨髓瘤(R/R MM)成人患者。Carvykti 2024 Q1总销售额为1.57亿美元(约11亿元),较去年同期大增118%,2024年有望突破10亿美元(目前仅美国、欧盟、日本上市)。

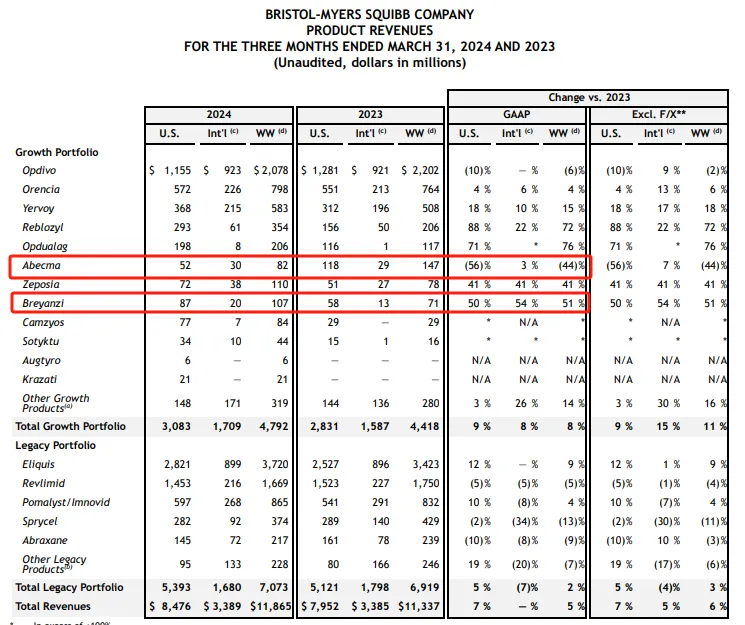

Abecma:0.82亿美元

Breyanzi:1.07亿美元

Abecma由百时美施贵宝(BMS)和Bluebird公司联合开发,是获批治疗复发性/难治性多发性骨髓瘤的三种CAR-T疗法之一,是全球首款靶向BCMA的CAR-T细胞疗法,是FDA批准的第五款CAR-T疗法。2024 Q1 Abecma营收0.82亿美元,同比增长44%。Breyanzi不仅是BMS首款获批上市的CAR-T疗法,还是全球第四款获批上市的CAR-T疗法,用于治疗复发/难治性大B细胞淋巴瘤(LBCL)。Breyanzi的获批是百时美施贵宝在细胞免疫治疗领域的一个里程碑,该药物是BMS在2019年以740亿美元收购Celgene时获得的。2024 Q1 Breyanzi营收1.07亿美元,同比增长51%。

基因疗法

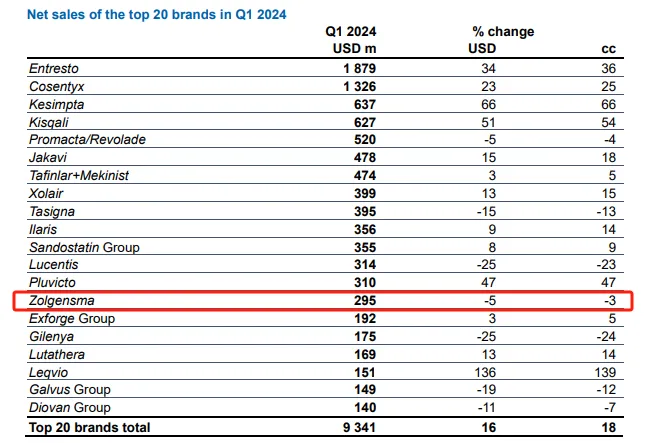

Zolgensma:2.95亿美元

Zolgensma是诺华研发的一款基于AAV载体的基因疗法,也是全球唯一一款获批上市的脊髓性肌萎缩症(SMA)一次性治疗方案,适用于治疗小于2岁SMA儿童。Zolgensma是诺华巨资收购的AveXis获得,于2019年被美国FDA批准,定价为212.5万美元。目前该药物已在51个国家获得批准,超过3700名患者接受了治疗。

2019年7个月Zolgensma销售额达3.61亿美元;2020年营收为9.2亿美元,同比增加150%;2021年Zolgensma营收13.51亿美元,同比大增47%;2022年营收13.7亿美元,微增1%。2023年,Zolgensma销售额为12.14亿美元,同比下降11%。2024 Q1 Zolgensma销售额2.95亿美元,同比下降5%。

IIIb期SMART研究的最终数据显示,与之前的临床研究相比,Zolgensma适用于年龄更大、体重更重的SMA患者(1.5-9.1岁,体重≥8.5公斤至≤21公斤)。52周后,几乎所有接受治疗的患者的运动发育里程碑都得到了维持或改善,大多数患者都从长期服用疾病调节剂转为一次性基因治疗。

Elevidys:1.34美元

Elevidys是小核酸龙头Sarepta Therapeutics开发的一款基于腺相关病毒(AAV)载体的基因疗法,用于治疗杜氏肌营养不良症(DMD)。Elevidys通过基因工程办法将编码微抗肌萎缩蛋白的靶基因递送到骨骼和心肌肌肉组织,以弥补抗肌萎缩蛋白缺失。

Sarepta公布的2023年报告中显示Elevidys 2023年销售额达2.004亿美元,销售额远超预期,而Elevidys在2024 Q1销售额约为1.34亿美元。

小核酸药物

eplontersen:0.05亿美元Tegsedi+Waylivra:0.09亿美元

反义寡核苷酸(ASO)疗法eplontersen(Wainua)是首个可通过自动注射器自行给药用于治疗ATTRv-PN的获批药物。该疗法由阿斯利康和Ionis Pharmaceuticals联合研发,可由患者自己皮下注射,每月使用一次。2023年12月,FDA批准Eplontersen上市,用于治疗成人遗传性转甲状腺素蛋白(TTR)介导的淀粉样变性的多发性神经病(ATTRv-PN)。

Waylivra是由Inois及其子公司Akcea Therapeutics联合开发的一款ASO药物,于2019年5月获批上市,适应症为乳糜微粒血症综合征和高甘油三酯血症。Waylivra阻止载脂蛋白C-III的生产,可以减缓脂肪的分解,降低了血液中甘油三酯的水平,从而减少了体内脂肪的积累,这有望降低患胰腺炎的风险。

Tegsedi也是一款ASO药物,用于遗传性转甲状腺素蛋白淀粉样变性(hATTR)成人患者,治疗其第1阶段或第2阶段多发性神经病变。Tegsedi可抑制TTR蛋白(包括突变型和野生型)的生成。

2024 Q1 eplontersen销售额0.05亿美元,Tegsedi和Waylivra合并销售额0.09亿美元,较去年同期增长32.3%。

Spinraza:3.41亿美元

Qalsody:0.05亿美元

Spinraza(nusinersen)是由Ionis Pharmaceuticals公司研发一款反义寡核苷酸药物,是第一个用于治疗儿童和成人脊髓性肌肉萎缩症(SMA)的药物。Nusinersen从提交上市申请到上市仅耗时不到6个月,一剂价格约12.5万美元,一年治疗费用约75万美元。但高昂的价格并未阻止Nusinersen受欢迎程度,2019年2月,Nusinersen登录中国。目前,Nusinersen已在全球50多个国家和地区上市。

lonis 2024 Q1财报中公布:Spinraza全球销售额3.41亿美元,同比下降23%。

Qalsody作为一款反义寡核苷酸药物,可与编码SOD1的mRNA结合,造成其被核糖核酸酶RNase-H降解,从而减少突变SOD1蛋白的生成。2023年4月26日,美国FDA宣布,加速批准反义寡核苷酸(ASO)疗法Qalsody(tofersen)上市,用于治疗具有超氧化物歧化酶1突变的肌萎缩侧索硬化(SOD1-ALS)。这是FDA批准治疗遗传性ALS的首款疗法。这也是首款基于生物标志物加速批准的ALS疗法。2024 Q1 Qalsody全球销售额0.05亿美元。

Eteplirsen:1.2亿美元

Golodirsen:0.33亿美元

Casimersen:0.72亿美元

Sarepta开发的ASO药物Exondys 51(eteplirsen)、Vyondys 53(golodirsen)、Amondys 45(casimersen)分别于2016年、2019年和2021年获FDA加速批准,分别用于外显子51、53和45跳跃的杜氏肌营养不良。EXONDYS 51(eteplirsen)是Sarepta最早获FDA批准的用于治疗DMD的产品,也是FDA批准上市的第一款DMD治疗产品。2024 Q1,eteplirsen销售额1.2亿美元,同比下降9%;VYONDYS 53(golodirsen)2024 Q1销售额0.33亿美元,同比增长1%;Amondys 45(casimersen)销售额0.72亿美元,同比增长9%。

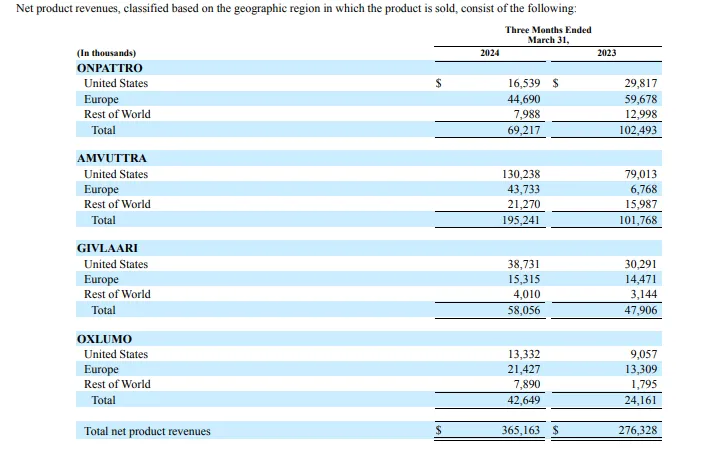

Onpattro:0.69亿美元

Amvuttra:1.95亿美元

Givlaari:0.58亿美元

Oxlumo:0.43亿美元

Alnylam开发的四款siRNA产品Onpattro、Amvuttra、 Givlaari 和Oxlumo营收合计为12.42亿美元。

Onpattro(patisiran)是首款获得FDA批准的RNAi疗法(2018年8月获批),用于治疗由遗传性转甲状腺素蛋白淀粉样变性引起的周围神经疾病(多发性神经病)成人患者。Onpattro在2024 Q1营收0.69亿美元,同比下降32%。

Amvuttra(vutrisiran)2024 Q1营收1.95亿美元,同比增长92%。该药物在2022年6月获得FDA批准,用于治疗成人遗传性转甲状腺素蛋白淀粉样变性伴多发性神经病(hATTR-PN),这是全球第5款获批上市的siRNA疗法,也是FDA批准的首款只需每3个月皮下注射一次,就能够逆转神经病损伤的RNAi疗法,同年9月获得欧盟批准。

2024 Q1,GIVLAARI (givosiran)销售额为0.58亿美元,相比去年同期增长21%;主要用于治疗急性肝卟啉症(AHP);OXLUMO (lumasiran)销售额为0.43亿美元,同比增长77%;主要用于治疗1型原发性高草酸尿症(PH1)。

总结

根据GlobalData的估计,细胞和基因疗法(CGT)将是2024年对制药行业影响最大的行业趋势,全球CGT市场预计到2029年将达到800亿美元。综合来看2024第一季度多款明星疗法出现销售额下滑的情况,Kymriah和Yescarta作为CAR-T的“元老级”产品销售额增速呈下降和放缓趋势,可能由于现在CGT赛道拥挤,市场供过于求导致产品“卖不动”所致,不过这在另一方面也说明了患者的可选择药物也在逐渐增多。